'มีที่ มีเงิน' รุกหนักปี 2569 อัด 5,000 ล้าน ปิดช่องว่างธนาคาร–หนี้นอกระบบ ดันขายฝากเป็นอาวุธหลักพยุง SME

'มีที่ มีเงิน' รุกหนักปี 2569 อัด 5,000 ล้าน ปิดช่องว่างธนาคาร–หนี้นอกระบบ ดันขายฝากเป็นอาวุธหลักพยุง SME

'มีที่ มีเงิน' รุกหนักปี 2569 อัด 5,000 ล้าน ปิดช่องว่างธนาคาร–หนี้นอกระบบ ดันขายฝากเป็นอาวุธหลักพยุง SME

'มีที่ มีเงิน' เปิดแผนปี 69 ตั้งงบ 5,000 ล้าน หนุนเอสเอ็มอีเพิ่มเงินหมุนเวียน ปิดช่องว่างธนาคาร–หนี้นอกระบบ เจาะ SME ที่ธนาคารไม่รับ ดันขายฝาก–อสังหาริมทรัพย์เป็น Growth Engine ท่ามกลางโจทย์คุมความเสี่ยงลูกค้าเปราะบางเร่งขยายพอร์ตทะลุ 1 หมื่นล้านบาท

นายอภิชาติ อรรฆย์ฐากูร ประธานเจ้าหน้าที่บริหาร บริษัท มีที่ มีเงิน จำกัด เปิดเผยว่า ในปี 2569 บริษัทวางเป้าหมายเชิงรุก โดยตั้งเป้า ปล่อยสินเชื่อใหม่ 5,000 ล้านบาท โดยมีพอร์ตสินเชื่อรวมเพิ่มขึ้นเป็น 10,000 ล้านบาท จากสิ้นปีนี้ ที่มียอดปล่อยสินเชื่อใหม่ประมาณ 3,000 ล้านบาท ของพอร์ตสินเชื่อรวมกว่า 7,000 ล้านบาท

โดยมีกลยุทธ์หลักคือการขยายสินเชื่อในกลุ่มที่ธนาคารพาณิชย์ยังไม่สามารถรองรับได้ โดยเฉพาะผู้ประกอบการอสังหาริมทรัพย์รายกลาง–เล็ก กลุ่มหอพักและอพาร์ตเมนต์เก่า รวมถึงโรงแรมที่ต้องใช้เงินลงทุนเพื่อปรับปรุงทรัพย์ให้ถูกต้องตามกฎหมาย ซึ่งคาดว่าจะมีสัดส่วนรวมกันราว 60% ของพอร์ตใหม่

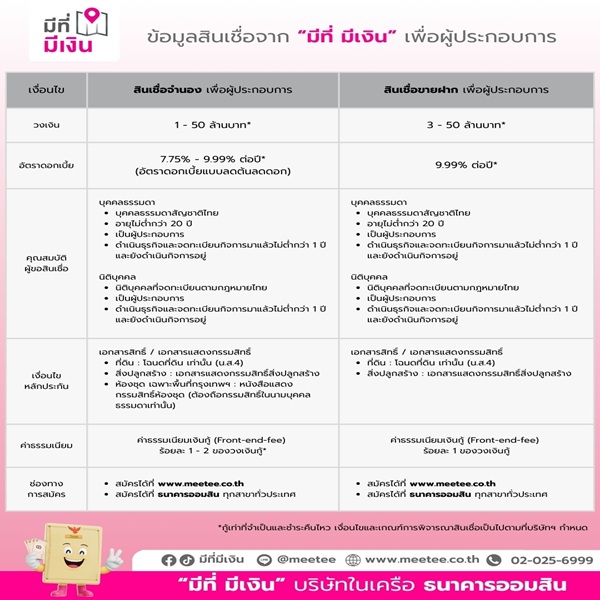

หนึ่งในหมุดหมายสำคัญของปี 2569 คือการผลักดัน สินเชื่อขายฝาก ให้กลายเป็นเครื่องมือหลักในการเติบโต โดยตั้งเป้าเพิ่มสัดส่วนจากปัจจุบันราว 5% เป็น 10–20% ของพอร์ตสินเชื่อรวม ผู้บริหารมองว่าขายฝากเป็นช่องว่างขนาดใหญ่ในระบบการเงินไทย เนื่องจากผู้กู้จำนวนมากยังคงอยู่ในตลาดนอกระบบที่คิดดอกเบี้ยเกินกว่าที่กฎหมายกำหนดไว้

'มีที่ มีเงิน'อุดช่องว่าง เพื่อให้ลูกค้ากลุ่มดังกล่าวเข้าถึงแหล่งเงินทุน โดยการเข้าไปทำหน้าที่รับรีไฟแนนซ์ขายฝาก ด้วยอัตราดอกเบี้ยเพียง 9.99% ซึ่งจะทำให้ลูกค้ามีความสามารถในการชำระหนี้ได้มากขึ้น สามารถลดเงินต้น และลดความเสี่ยงการสูญเสียทรัพย์สินของผู้ประกอบการ ในเชิงการแข่งขัน จุดต่างสำคัญของ 'มีที่ มีเงิน' เมื่อเทียบกับธนาคารพาณิชย์ คือ ความยืดหยุ่นและความเร็ว โดยลูกค้าไม่ต้องจัดทำแผนธุรกิจ ไม่กำหนดเงื่อนไขการเบิกเงินกู้ สามารถเลือกตรวจหรือไม่ตรวจเครดิตบูโรก็ได้ และสามารถชำระเงินค่างวดสูงกว่าที่กำหนดได้โดยไม่มีค่าปรับ โดยไม่จำเป็นต้องใช้สถานประกอบการเป็นหลักประกัน แต่สามารถใช้ที่ดินหรือทรัพย์สินอื่นที่ไม่ได้ใช้งานเป็นหลักประกันได้ และใช้ราคาประเมินราชการเพื่อเร่งการอนุมัติ ซึ่งใช้เวลาเพียง 3–7 วัน ช่วยให้ SME เข้าถึงเงินทุนโดยไม่สะดุดต่อการดำเนินธุรกิจ

ในเชิงการแข่งขัน จุดต่างสำคัญของ 'มีที่ มีเงิน' เมื่อเทียบกับธนาคารพาณิชย์ คือ ความยืดหยุ่นและความเร็ว โดยลูกค้าไม่ต้องจัดทำแผนธุรกิจ ไม่กำหนดเงื่อนไขการเบิกเงินกู้ สามารถเลือกตรวจหรือไม่ตรวจเครดิตบูโรก็ได้ และสามารถชำระเงินค่างวดสูงกว่าที่กำหนดได้โดยไม่มีค่าปรับ โดยไม่จำเป็นต้องใช้สถานประกอบการเป็นหลักประกัน แต่สามารถใช้ที่ดินหรือทรัพย์สินอื่นที่ไม่ได้ใช้งานเป็นหลักประกันได้ และใช้ราคาประเมินราชการเพื่อเร่งการอนุมัติ ซึ่งใช้เวลาเพียง 3–7 วัน ช่วยให้ SME เข้าถึงเงินทุนโดยไม่สะดุดต่อการดำเนินธุรกิจ

อย่างไรก็ตาม ความท้าทายหลักของตลาด Non-bank และของ 'มีที่ มีเงิน'คือการบริหารความเสี่ยงของฐานลูกค้า Unbanked และ Near-bank ภายใต้เพดานดอกเบี้ยที่จำกัด บริษัทตั้งเป้าควบคุมอัตรา NPL ให้อยู่ในกรอบที่กำหนดไว้ ผ่านการติดตามเชิงรุก การปรับโครงสร้างหนี้ และการช่วยเหลือลูกค้าที่ได้รับผลกระทบจากภาวะเศรษฐกิจหรือภัยพิบัติ ควบคู่กับการสร้างการรับรู้ในตลาด เนื่องจากผู้ประกอบการจำนวนมากยังไม่ทราบว่ามี Non-bank ที่เป็นทางเลือกนอกเหนือจากหนี้นอกระบบ

นอกจากนี้ ในปี 2569 บริษัทยังตั้งเป้าเพิ่มสัดส่วนลูกค้า โดยมุ่งเน้นขยายฐานลูกค้าโดยตรงผ่านเครือข่ายพันธมิตรภาคธุรกิจเอกชน โดยเฉพาะสภาอุตสาหกรรม หอการค้าไทยและหอการค้าประจำจังหวัดสมาคมธุรกิจทั่วประเทศ เพื่อยกระดับภาพลักษณ์จาก'โครงการช่วยเหลือ' สู่ Non-bank เชิงธุรกิจเต็มรูปแบบ

ทั้งนี้ นับตั้งแต่เริ่มดำเนินโครงการภายใต้ออมสินจนถึงการดำเนินงานในรูปบริษัท 'มีที่ มีเงิน' มียอดปล่อยสินเชื่อสะสมแล้วกว่า 30,000 ล้านบาท โดยคาดว่าปลายปี 2568 พอร์ตสินเชื่อคงค้างจะอยู่ที่ประมาณ 7,500 ล้านบาท จากฐานลูกค้า 2,000–3,000 ราย วงเงินปล่อยสินเชื่อตั้งแต่ 1-50 ล้านบาทต่อราย

กลุ่มลูกค้าครอบคลุมตั้งแต่ร้านค้ารายย่อย ที่มีวงเงินสินเชื่อเฉลี่ย 3 ล้านบาทต่อราย ไปจนถึงผู้ประกอบการในธุรกิจอสังหาริมทรัพย์ซึ่งเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ โดยโครงสร้างพอร์ตหลักมาจากกลุ่มซื้อมาขายไปประมาณ 50% กลุ่มอสังหาริมทรัพย์ 30% และกลุ่มขายฝาก ซึ่งมีแนวโน้มเพิ่มขึ้นต่อเนื่อง